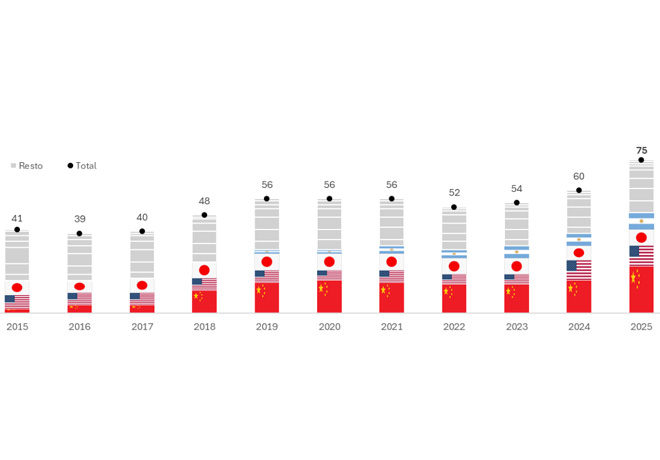

El mercado automotor argentino atraviesa una transformación estructural impulsada por el crecimiento sostenido de las marcas de origen chino, que ya dejaron de ocupar un rol marginal para convertirse en protagonistas del recambio vehicular nacional. Hoy operan en el país 23 marcas chinas, lo que evidencia una estrategia de expansión coordinada y de largo plazo.

Evolución anual de la cantidad de marcas según origen del capital

En 2015, la presencia de marcas chinas en el mercado argentino era incipiente y altamente concentrada: Chery explicaba prácticamente la totalidad del segmento, con 4.872 unidades patentadas y una participación de 0,8 % del mercado, mientras que otras marcas, como Lifan, registraban volúmenes marginales (apenas 3 unidades en el año).

Diez años después, en 2025, el escenario fue sustancialmente distinto: la oferta se expandió hasta alrededor de 23 marcas, con ventas todavía muy atomizadas, pero con una presencia agregada que ya alcanza el 2,2 % del mercado total. Este proceso no solo refleja una mayor diversidad de oferta, sino también la conformación de un nuevo bloque competitivo que, de replicar los ritmos de crecimiento observados en algunas de las incorporaciones más recientes, podría comenzar a sumar volúmenes relevantes y ganar peso estructural en el mercado automotor argentino.

El fenómeno se explica por una combinación de factores: vehículos con mayor equipamiento tecnológico y precios competitivos frente a la oferta regional y un crecimiento acelerado en los segmentos de mayor volumen, principalmente SUVs y pick-ups. Las marcas que tuvieron mayor presencia este año fueron: BAIC, HAVAL, JAC, JETOUR, FOTON, DFSK y BYD por lo que se indica que para el próximo año seguirán creciendo.

En 2025, las marcas de origen chino acumularon más de 12 mil unidades patentadas, lo que representa un volumen casi cuatro veces superior al registrado en 2024. El crecimiento está liderado por BAIC, HAVAL, JAC y BYD, que muestran trayectorias de expansión acelerada.

BAIC pasa de 185 unidades en 2021 a 776 en 2024 y a más de 4.500 en 2025, con incrementos de +2.360 % respecto de 2021 y +487 % interanual. HAVAL avanza de 280 unidades en 2021 a más de 2.600 en 2025, acumulando un crecimiento de +1.890 % en cinco años y +831 % en el último año. JAC se expande de 124 a más de 780 unidades, con una suba de +440 % en el período y una aceleración interanual de +532 %, mientras que BYD, que inicia operaciones en 2025, supera las 670 unidades en su primer año de comercialización.

Este desempeño no responde únicamente a un efecto de base, sino que se apoya en un proceso de maduración de las marcas que ingresaron al mercado a partir de 2018, entre ellas BAIC, HAVAL y JAC, que tras varios años de crecimiento gradual alcanzaron en 2025 un punto de aceleración, marcando un cambio de escala en su presencia dentro del mercado automotor argentino.

Este crecimiento se explica, en buena medida, por el cambio en el marco regulatorio y comercial. En particular, el impulso a la transición hacia tecnologías limpias, instrumentado a través de la eliminación de barreras arancelarias, ha operado como un canal efectivo para el ingreso de nuevas marcas. Mediante el Decreto 49/2025, publicado en el Boletín Oficial el 31 de enero de 2025, se estableció un régimen especial para la importación de vehículos eléctricos, híbridos e híbridos enchufables, fijando en 0 % el Derecho de Importación Extrazona (D.I.E.) para unidades con valor FOB de hasta USD 16.000, con un cupo anual de hasta 50.000 unidades y vigencia de cinco años.

En la práctica, este esquema ha favorecido especialmente a fabricantes chinos, cuyo posicionamiento de costos y portafolio de modelos electrificados se ajusta a ese rango de precios, habilitando una estrategia de entrada más agresiva en segmentos de acceso y acelerando su expansión en el mercado local, aun cuando la adopción de la electromovilidad, en términos de demanda final, continúe avanzando de forma gradual.

Los datos de patentamientos analizados por SIOMAA muestran que la adopción de marcas chinas crece con fuerza en provincias de alto dinamismo comercial en su comparativa al mismo período del año pasado. A nivel nacional, la participación de marcas de origen chino en las ventas es del 2,2%. En Tierra del Fuego, si bien el volumen es bajo, las marcas chinas penetran con el 7% del mercado. Con mayor volumen y participación significativa (mayor al 3%) se encuentran: la Ciudad de Buenos Aires, San Juan, Tucumán y Entre Ríos.

La llegada de nuevas pick-ups electrificadas y de mayor tecnología, prevista para los próximos años, podría modificar aún más el equilibrio competitivo frente a marcas históricas del segmento. Actualmente, fabricantes chinos como GWM, JAC y Maxus ya han iniciado su ofensiva en el mercado de camionetas medianas con modelos como la GWM Poer, JAC T8/T9 y Maxus T90, ampliando la oferta más allá de los tradicionales vehículos utilitarios chinos.

La siguiente etapa del despliegue, proyectada para 2026–2028, incluiría variantes electrificadas y más sofisticadas —por ejemplo, futuras versiones con opciones eléctricas o híbridas de pick-ups medianas— que buscan competir más directamente en segmentos clave del mercado, tanto por equipamiento como por tecnología y eficiencia energética.

Estas dinámicas reflejan que las marcas chinas no solo están expandiendo su participación en segmentos tradicionales, sino que también están aprovechando tendencias de transición tecnológica para introducir vehículos con mayor valor agregado, intensificando la competencia sobre líderes históricos de marcas tradicionales.

De acuerdo con los datos y tendencias que analiza SIOMAA, el período 2026-2030 podría mostrar una mayor consolidación del proceso de crecimiento que vienen registrando las marcas chinas en la región. La instalación de nuevas capacidades productivas en Brasil y el avance de sus redes comerciales en Argentina son factores que podrían incidir en la dinámica del mercado durante los próximos años.

Si bien el escenario dependerá de la evolución económica y competitiva del sector, todo indica que la próxima década estará atravesada por un fuerte foco en tecnología, eficiencia y nuevas propuestas de valor. En ese contexto, las marcas chinas continúan ganando presencia dentro del ecosistema automotor.

Motores a Pleno

Motores a Pleno® nace en 1991 y desde entonces nos encargamos de informar todo lo referente al automovilismo y motociclismo deportivo y las novedades de la Industria Automotriz. Ha pasado por diferentes formatos como la radio o la TV por cable, y desde el año 2000 lanzamos la primera versión del sitio en internet que funciona ininterrumpidamente hasta la actualidad. Motores a Pleno® está registrado en el Instituto Nacional de la Propiedad Industrial bajo el número 2.761.752. Por lo tanto, toda persona o medio que lo utilice está usurpando una marca que no le pertenece y podría ser pasible de las acciones que correspondan.

más...

Se asignaron 50 mil autos eléctricos e híbridos para la importación sin arancel para 2026.

Se asignaron 50 mil autos eléctricos e híbridos para la importación sin arancel para 2026.

Híbridos enchufables y vehículos 100% eléctricos: La oferta de BYD para un futuro sostenible.

Híbridos enchufables y vehículos 100% eléctricos: La oferta de BYD para un futuro sostenible.

Haval y Great Wall, líderes en ventas de SUVs y pick ups en China, llegan a la Argentina con el respaldo de Car One.

Haval y Great Wall, líderes en ventas de SUVs y pick ups en China, llegan a la Argentina con el respaldo de Car One.

Haval y Great Wall están presentes en Agroactiva.

Haval y Great Wall están presentes en Agroactiva.

Haval Argentina lanza la 3ª Generación del modelo H6.

Haval Argentina lanza la 3ª Generación del modelo H6.

YangWang U9 establece un nuevo récord mundial de velocidad máxima para vehículos eléctricos con 472,41 km/h.

YangWang U9 establece un nuevo récord mundial de velocidad máxima para vehículos eléctricos con 472,41 km/h.

Toyota superó los 20 millones en ventas de vehículos electrificados.

Toyota superó los 20 millones en ventas de vehículos electrificados.

GM y Pilot Company construirán una red de carga rápida de vehículos eléctricos de costa a costa.

GM y Pilot Company construirán una red de carga rápida de vehículos eléctricos de costa a costa.

El mantenimiento técnico de los vehículos eléctricos es más barato.

El mantenimiento técnico de los vehículos eléctricos es más barato.

La movilidad eléctrica en Argentina alcanzó valores máximos en 2022.

La movilidad eléctrica en Argentina alcanzó valores máximos en 2022.

Narvaezbid subastará más de 100 vehículos y 19 motocicletas durante el mes de agosto.

Narvaezbid subastará más de 100 vehículos y 19 motocicletas durante el mes de agosto.

José Miranda, responsable de Marketing de BYD: «Queremos que la marca sea la número uno de Argentina».

José Miranda, responsable de Marketing de BYD: «Queremos que la marca sea la número uno de Argentina».

- Vacaciones de invierno: Las consultas por fallas de baterías aumentan hasta un 35%.

- La capacitación que ya cambió la vida de 84 mujeres abre una nueva convocatoria.

- IndyCar Series en Nashville – Carrera: Alex Palou logra su quinta victoria de la temporada.

- Iveco y Petronas renuevan su colaboración de largo plazo para impulsar la innovación en los vehículos comerciales.

- NASCAR en North Wilkesboro – Carrera: Joey Logano logró su primera victoria del año.

- WRC en Estonia – Final: Sami Pajari logra una victoria histórica.

- Turismo Carretera 2000 en Río Cuarto – Carrera 2: Excelente fin de semana de Andrés Jakos.

- GP de Bélgica de Fórmula 1 – Carrera: Sexta victoria de Kimi Antonelli. Colapinto 10º.

- GP de Bélgica de Fórmula 2 – Carrera: Otra victoria de Camara desde la pole, en Spa-Francorchamps. Nico Varrone 13º.

- GP de Bélgica de Fórmula 3 – Carrera: Primera victoria de Ernesto Rivera en Spa. Mattia Colnaghi 4º.

- WRC en Estonia – Día 2: Sami Pajari cerca de su primera victoria.

- Turismo Carretera 2000 en Río Cuarto – Carrera 1: Segundo triunfo de Jakos.

- GP de Bélgica de Fórmula 1 – Clasificación: Nueva pole de Kimi Antonelli. Por las penalizaciones, Colapinto largará 11º.

- WRC en Estonia – Día 1: Sami Pajari, imparable tras un día de dominio absoluto.

- Ford convoca a sus clientes a vivir una aventura off-road en Cariló.